3 févr. 2026

Intelligence artificielle banque: transformer votre stratégie

intelligence artificielle banque: découvrez son impact sur les services financiers, le ROI et la mise en œuvre.

Vous avez en tête l'image du banquier traditionnel, un expert bardé de diplômes analysant des rapports papier ? Oubliez tout ça. Imaginez plutôt un conseiller surpuissant, capable de jongler avec des millions de données en une fraction de seconde. Un allié disponible 24/7 pour flairer une fraude avant même qu’elle ne se produise ou pour vous proposer le conseil financier parfait, juste quand vous en avez besoin.

Ce n'est plus de la science-fiction. C'est le nouveau visage de la finance, sculpté par l'intelligence artificielle dans la banque. Loin de vouloir remplacer l'humain, l'IA s'installe dans le fauteuil du copilote. Et c'est un changement de jeu total.

L'IA devient le copilote stratégique du secteur bancaire

Soyons francs : le monde de la finance est secoué. Entre une réglementation qui se corse, des néobanques ultra-agiles qui grignotent des parts de marché et des clients qui exigent de l'instantanéité, la pression est à son comble. Dans ce tourbillon, l'intelligence artificielle pour la banque n'est plus un gadget technologique. C'est une question de survie.

Pourtant, pour beaucoup de dirigeants, l'IA reste une boîte noire intimidante, une affaire réservée aux géants de la Silicon Valley. Ce guide a été pensé pour faire voler en éclats cette idée reçue. Il ne s'agit pas d'un manuel technique indigeste, mais d'une feuille de route pragmatique pour passer de quelques expérimentations isolées à une véritable transformation, maîtrisée de A à Z.

Pourquoi cette transformation est-elle inévitable ?

Les banques sont assises sur de véritables trésors : des montagnes de données. Le problème, c'est que pendant des décennies, exploiter cette mine d'or relevait du casse-tête. Aujourd'hui, l'IA nous donne enfin la pioche et la pelle pour transformer ces données brutes en décisions plus fines, plus rapides et, au final, bien plus rentables.

L'astuce, c'est de ne pas voir l'IA comme un concurrent, mais comme un super-pouvoir pour vos équipes. Elle prend en charge les tâches ingrates et répétitives, libérant ainsi vos collaborateurs pour qu'ils se concentrent là où ils sont irremplaçables : la relation client, le conseil stratégique, l'écoute. Si vous voulez creuser le sujet, jetez un œil à comment collaborer et performer avec l'IA grâce à des outils comme Microsoft Copilot.

Quels bénéfices concrets pour votre établissement ?

Adopter l'IA dans la banque, ce n'est pas qu'une question d'image. Les gains sont tangibles et se mesurent directement sur votre bilan.

Efficacité opérationnelle décuplée : Imaginez l'automatisation des tâches de back-office, des processus KYC (Know Your Customer) bouclés en quelques minutes au lieu de plusieurs jours, et une chute drastique des erreurs humaines.

Gestion des risques à la pointe : On parle ici de détection de fraude en temps réel avec une précision chirurgicale et d'un scoring de crédit plus équitable, qui analyse des milliers de points de données pour une décision plus juste.

Expérience client réinventée : Des chatbots qui répondent vraiment aux questions 24/7 ? Des offres de produits si pertinentes qu'on a l'impression que vous lisez dans les pensées de vos clients ? C'est ça, l'IA.

Prise de décision visionnaire : Fini la navigation à vue. L'IA permet des analyses prédictives pour anticiper les soubresauts du marché et optimiser les portefeuilles d'investissement avec une longueur d'avance.

Ce guide va vous montrer, pas à pas, comment faire de ce potentiel une réalité. On va défricher ensemble les concepts clés, plonger dans des cas d'usage concrets qui génèrent un ROI mesurable et vous donner une méthode pour intégrer l'IA sans tout casser. Prêt à démarrer ?

L'IA dans la banque, décodée sans le charabia technique

L'intelligence artificielle dans la banque sonne souvent comme un truc de science-fiction, un monde obscur rempli d'acronymes réservé aux ingénieurs. En réalité, derrière le jargon se cachent des idées plutôt simples, qui s'inspirent de la façon dont nous réfléchissons au quotidien.

Alors, oublions les grands mots et parlons concrètement. Voyez l'IA comme une nouvelle boîte à outils. Chaque outil a sa spécialité. C'est en apprenant à les combiner qu'on réalise des prouesses. Plongeons dans cette boîte pour découvrir les trois outils qui changent la donne dans la finance.

Le Machine Learning, l'enquêteur qui ne dort jamais

Le Machine Learning (ou apprentissage automatique), c'est le détective de votre équipe. Son super-pouvoir ? Il est capable de repérer des motifs et des habitudes cachées dans des montagnes de données, bien au-delà de ce qu'un humain pourrait jamais espérer voir.

Imaginez : vous lui donnez l'historique de millions de transactions, en lui précisant lesquelles étaient des fraudes et lesquelles étaient clean. Au fil du temps, il développe une sorte d'intuition. Il n'apprend pas une liste de règles par cœur ; il apprend à "sentir" quand une opération cloche, en se basant sur l'expérience accumulée.

C'est cette capacité qui le rend redoutable pour :

Stopper la fraude en direct : Il analyse une transaction à la volée et la compare à tout ce qu'il a déjà vu. Un achat bizarre à l'autre bout du monde à 3h du matin ? Il lève le drapeau rouge instantanément.

Évaluer un dossier de crédit (scoring) : En passant au crible des milliers de profils d'emprunteurs, il identifie des facteurs de risque que personne n'avait remarqués et évalue les chances qu'un nouveau client rembourse son prêt.

Le Deep Learning, l'analyste expert aux rayons X

Si le Machine Learning est un détective de terrain, le Deep Learning (ou apprentissage profond) est l'expert du labo, celui qui voit des connexions invisibles pour les autres. C'est une version survitaminée du Machine Learning, dont l'architecture s'inspire des réseaux de neurones de notre propre cerveau.

Grâce à cette structure complexe, il peut se frotter à des données bien plus touffues et désordonnées : des images, des documents scannés, ou même le langage humain. Il ne se contente pas de lire les mots, il en saisit le contexte.

Le Deep Learning ne fait pas que trouver des réponses dans les données. Il apprend à poser les bonnes questions, en découvrant des liens insoupçonnés entre des éléments qui, à première vue, n'ont rien à voir.

Dans la banque, ça donne une précision quasi chirurgicale pour des missions comme :

Vérifier les pièces d'identité (KYC) : Il peut "lire" une carte d'identité, s'assurer qu'elle est authentique et en extraire les infos clés. Un processus qui prenait des jours est plié en quelques minutes.

Analyser le risque en profondeur : Il peut décortiquer des rapports financiers, des articles de presse et des tendances du marché pour dresser un portrait du risque beaucoup plus fin et nuancé qu'un modèle classique.

L'IA générative, le caméléon créatif

L'IA générative, c'est la nouvelle rock star de la bande. Pensez-y comme à un assistant de rédaction surdoué, capable de comprendre une demande et de créer du contenu totalement inédit. Oui, c'est bien la magie derrière des outils comme ChatGPT.

Contrairement à ses cousins qui analysent ou prédisent, l'IA générative, elle, crée. Du texte, des images, et même du code informatique.

Son potentiel dans la banque est en train d'exploser :

Personnaliser la relation client : Elle peut rédiger des e-mails sur mesure pour chaque client, en lui expliquant pourquoi un nouveau produit est fait pour lui, en se basant sur son historique.

Digérer des rapports indigestes : Donnez-lui 200 pages de données financières, et elle vous en sort un résumé clair et percutant pour le prochain comité de direction.

Entraîner les conseillers : Elle peut simuler des conversations avec des clients virtuels pour aider les équipes à maîtriser de nouvelles offres commerciales.

Ces trois technologies ne sont pas en compétition, elles adorent travailler main dans la main. Le Deep Learning analyse un document d'identité (KYC), le Machine Learning évalue le profil de risque du client, et l'IA générative lui concocte une offre de bienvenue personnalisée.

Comprendre ces briques essentielles, c'est la première étape pour bâtir une stratégie d'intelligence artificielle banque qui ne soit pas juste un vœu pieux, mais une véritable machine de guerre opérationnelle.

Assez de théorie, passons à la pratique ! C’est sur le terrain que la magie de l'intelligence artificielle dans la banque opère vraiment. Oublions les listes à puces un peu fades et plongeons dans le quotidien des opérations bancaires, complètement chamboulé par l'IA. Il ne s'agit pas d'un simple coup de jeune, mais d'une redéfinition totale des règles du jeu.

Pour bien voir la différence, suivons trois processus que tout le monde connaît : la détection de fraude, la conformité KYC et le service client. On va regarder concrètement l'avant et l'après-IA. Chaque exemple illustre des gains bien réels en efficacité, en sécurité et, au final, en satisfaction client. Accrochez-vous, vous allez voir comment de simples algorithmes deviennent les nouveaux super-héros de la banque.

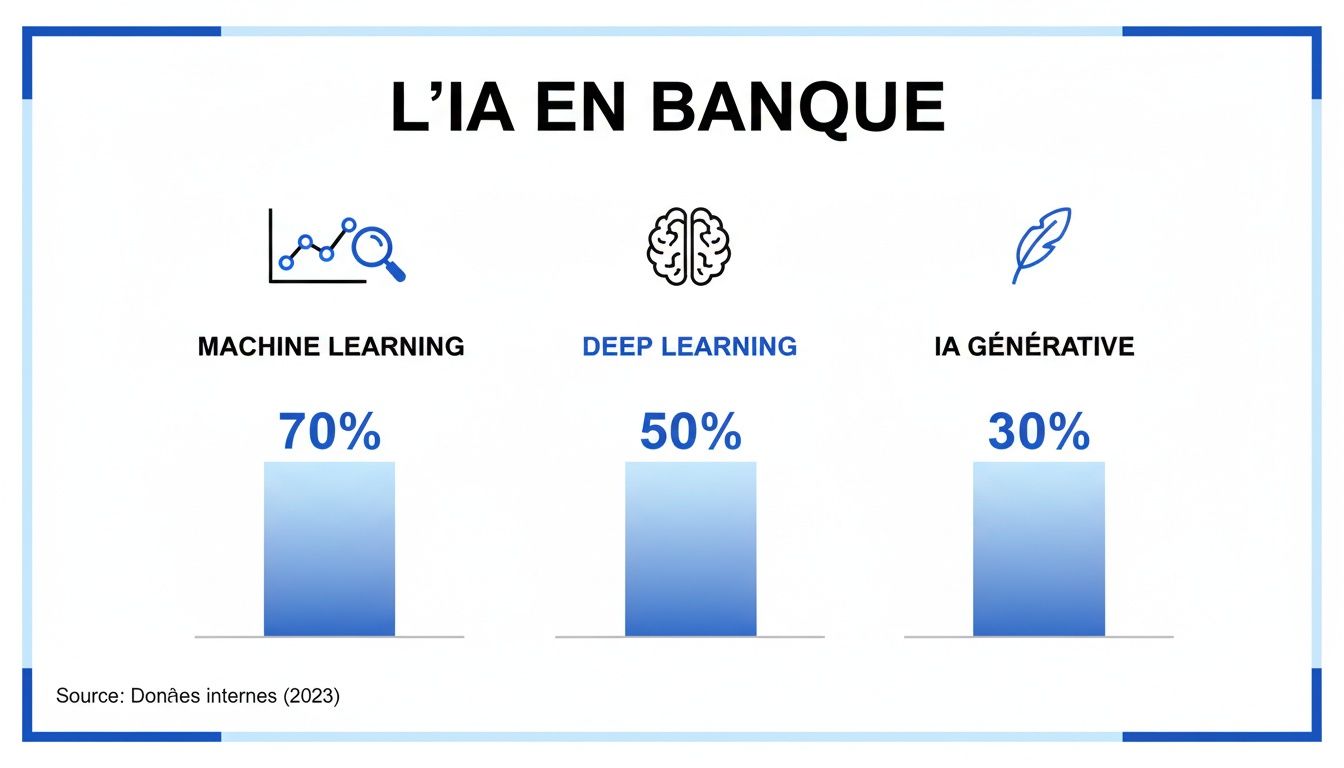

Le graphique ci-dessous montre bien quelles technologies d'IA ont la cote dans le secteur. On voit que le Machine Learning est déjà bien installé, que le Deep Learning gagne du terrain à toute vitesse et que l'IA Générative commence à pointer le bout de son nez.

Ces chiffres le confirment : si le Machine Learning est la fondation sur laquelle repose l'IA bancaire actuelle, le Deep Learning et l'IA Générative sont clairement les fusées qui propulseront les prochaines innovations.

Pour mieux visualiser cet impact, le tableau suivant met en lumière la transformation de quelques processus bancaires essentiels. Il compare l'approche traditionnelle à celle augmentée par l'IA, en soulignant les bénéfices concrets.

Impact de l'IA sur les processus bancaires clés

Processus Bancaire | Approche Traditionnelle | Approche Augmentée par l'IA | Bénéfice Principal |

|---|---|---|---|

Détection de Fraude | Analyse post-transaction, basée sur des règles fixes et souvent tardive. | Analyse prédictive en temps réel de centaines de variables comportementales. | Prévention de la fraude avant qu'elle ne se produise. |

Conformité KYC | Processus manuel et long (plusieurs jours) de vérification de documents papier. | Vérification automatisée en quelques minutes via OCR et analyse d'authenticité. | Expérience client sans friction et efficacité x10. |

Scoring de Crédit | Évaluation basée sur un nombre limité de critères historiques (revenus, dettes). | Analyse dynamique de milliers de points de données, y compris alternatifs. | Décision plus juste, rapide et réduction du risque de défaut. |

Service Client | Réponses scriptées via des chatbots basiques, longues attentes pour parler à un humain. | Assistants virtuels conversationnels qui comprennent le contexte et résolvent des problèmes. | Satisfaction client accrue et résolution au premier contact. |

Ce tableau n'est qu'un aperçu, mais il montre bien que l'IA n'est pas un gadget. C'est un véritable levier pour repenser en profondeur la manière dont les services bancaires sont délivrés.

La détection de fraude passe du rétroviseur au radar

Hier, la lutte contre la fraude, c’était un peu comme conduire en ne regardant que dans le rétroviseur. Une transaction suspecte apparaissait, une équipe d'analystes se jetait sur le dossier, et le client était prévenu... souvent bien après la bataille. Le mal était déjà fait.

Aujourd'hui, l'IA inverse complètement la situation. Imaginez : il est 3 heures du matin, et quelqu'un essaie d'utiliser votre carte sur un site louche à l'autre bout du monde. En une fraction de seconde, un algorithme de Machine Learning passe au crible des centaines de détails :

L'heure et le lieu, totalement inhabituels.

Le montant, bien plus élevé que vos dépenses normales.

Le type de marchand, qui ne colle pas avec votre historique.

L'adresse IP de la connexion.

L'IA ne se contente pas de cocher des cases. Elle repère une anomalie dans le schéma global de votre comportement. La transaction est bloquée sur-le-champ et vous recevez une notification sur votre téléphone pour confirmer. Un clic pour refuser, et c'est réglé. Le fraudeur est stoppé net, votre compte est en sécurité, et pas un centime n'a été débité.

Grâce à l'IA, la détection de fraude n'est plus une enquête post-mortem, mais un bouclier actif qui protège le client en temps réel. L'angoisse se transforme en sérénité.

Le KYC : de plusieurs jours à quelques minutes chrono

Le processus "Know Your Customer" (KYC) est essentiel pour la conformité, mais il a longtemps été un cauchemar de lenteur et de paperasse. Le client devait fournir une pile de documents, qui attendaient d'être vérifiés à la main. L'ouverture d'un compte pouvait prendre des jours, parfois des semaines. Une première impression client plutôt médiocre !

Avec l'IA, le décor change du tout au tout. Le client prend simplement en photo sa pièce d'identité et un justificatif de domicile. Et là, une solution de Deep Learning prend le relais :

Reconnaissance de caractères (OCR) : L'IA "lit" les infos sur les documents et les remplit automatiquement. Fini la saisie manuelle.

Vérification d'authenticité : L'algorithme analyse les éléments de sécurité du document (hologrammes, etc.) pour s'assurer que ce n'est pas un faux.

Contrôle de cohérence : Le système vérifie que tout concorde et s'assure que le nom n'apparaît sur aucune liste de sanctions internationales.

Ce qui prenait des heures de travail est maintenant plié en moins de cinq minutes. Le bénéfice est double : une efficacité opérationnelle dingue pour la banque et une expérience client fluide et immédiate. Pour creuser ce sujet, jetez un œil à notre guide sur l'optimisation des processus grâce à l'IA.

Le service client devient enfin un copilote intelligent

On a tous connu les chatbots frustrants, avec leurs réponses à côté de la plaque et leurs boucles infernales qui se terminent toujours par "je vous passe un conseiller". C'était l'automatisation sans une once d'intelligence.

L'IA générative est en train de pulvériser ce vieux modèle. Le nouvel assistant virtuel est un vrai copilote. Il ne se contente plus de répondre à des questions basiques. Branché en direct sur les données du client, il peut :

Résoudre des problèmes complexes : "Je ne comprends pas ces frais sur mon dernier relevé." Le copilote analyse la ligne, trouve l'origine des frais et vous donne une explication claire et personnalisée.

Anticiper les besoins : Il remarque une rentrée d'argent inhabituelle ? Il vous suggère de manière proactive des options d'épargne qui pourraient vous intéresser.

Guider le client : Il vous accompagne pas à pas pour réaliser une opération directement dans votre espace en ligne, comme un GPS pour votre banque.

Cette évolution transforme le service client. D'un simple centre de coûts, il devient un pôle qui crée de la valeur, fidélise et ouvre même de nouvelles opportunités commerciales. D'ailleurs, en France, l'intelligence artificielle en finance est déjà utilisée pour 25 % des tâches comme le contrôle de factures ou le scoring de crédit. Selon une étude de la FBF, le ROI moyen est de 1,7 fois l'investissement, et 40 % des entreprises voient un retour positif en moins de trois ans. L'enjeu, maintenant, c'est de passer des expérimentations à une intégration à grande échelle. Et pour ça, une roadmap AI-First n'est plus une option, c'est une nécessité.

Naviguer entre opportunités et conformité réglementaire

Se lancer dans l'intelligence artificielle dans la banque sans maîtriser les risques, c'est un peu comme partir en mer par gros temps, sans carte ni boussole. C'est tentant, car l'IA promet des gains d'efficacité spectaculaires. Mais attention, elle soulève aussi des défis d'un nouveau genre. Ignorer ces enjeux ? Impensable. Les maîtriser ? C'est là que se trouve le véritable avantage concurrentiel.

Pour une banque, l'innovation doit absolument rimer avec confiance. Plongeons ensemble au cœur de ces risques pour voir comment les transformer en atouts et bâtir des systèmes plus solides, éthiques et, au final, plus performants.

Le piège des biais algorithmiques

Soyons clairs : un algorithme n'est jamais neutre. Il apprend à partir des données qu'on lui donne à manger, avec toutes leurs imperfections et leurs préjugés bien humains. Si les données qui entraînent un modèle de scoring de crédit sont le reflet de discriminations passées, l'IA ne fera que les amplifier. Le résultat ? Un cercle vicieux à l'échelle industrielle.

Les conséquences peuvent être dévastatrices, autant sur le plan éthique que réglementaire. Sanctions, atteinte à l'image de marque... le jeu n'en vaut pas la chandelle. La vigilance n'est pas une option, c'est une obligation.

Un algorithme, c'est juste un miroir des données qui l'ont nourri. Si les données sont biaisées, la décision le sera aussi. La responsabilité ne pèse pas sur la machine, mais bien sur ceux qui la conçoivent et la surveillent.

Pour bâtir une IA juste, il y a quelques passages obligés :

Auditer les données en amont : Avant même d'écrire une ligne de code, il faut traquer et corriger les déséquilibres dans les jeux de données. Pour aller plus loin sur cette étape clé, jetez un œil à notre guide sur l'audit de l'intelligence artificielle.

Utiliser des techniques de débiaisage : Il existe des méthodes statistiques pour rééquilibrer les modèles et s'assurer qu'ils ne prennent pas de décisions basées sur des critères sensibles.

Mettre en place une surveillance continue : Une fois en production, un modèle peut dériver. Un monitoring constant permet de repérer ces dérives et de corriger le tir rapidement.

La conformité RGPD et la sécurité des données

L'IA est une grande consommatrice de données. Dans la banque, ces données sont parmi les plus sensibles qui soient. La conformité avec le RGPD (Règlement Général sur la Protection des Données) n'est donc absolument pas négociable. Chaque projet d'IA doit intégrer le principe de privacy by design, c'est-à-dire penser à la protection de la vie privée dès la première esquisse.

Concrètement, ça veut dire garantir l'anonymisation ou la pseudonymisation des informations personnelles. Et puis, il y a la cybersécurité. Un modèle d'IA est une cible de choix pour des hackers qui voudraient voler des données ou, pire, manipuler ses décisions. Une architecture solide et des tests d'intrusion réguliers sont indispensables.

L'exigence de transparence et d'explicabilité (XAI)

Comment justifier le refus d'un prêt immobilier si la décision sort d'une « boîte noire » ? Le régulateur, tout comme votre client, veut comprendre. C'est tout l'enjeu de l'IA Explicable (XAI - Explainable AI).

L'idée n'est pas de décortiquer des milliers de lignes de code, mais de pouvoir donner une explication claire et simple. Par exemple, un système de XAI pourrait expliquer qu'un prêt a été refusé principalement à cause d'un taux d'endettement trop élevé et d'un historique de paiements un peu chaotique. Cette transparence est la clé pour garder la confiance et permettre un recours humain qui ait du sens.

En France, cette attente est particulièrement forte. Déjà 15 % des clients bancaires français utilisent des outils d'IA générative au moins une fois par jour. Mais attention, 29 % des Français n'y ont recours qu'une fois par mois ou moins, signe qu'il y a un vrai besoin de renforcer la confiance et la clarté sur l'utilisation qui est faite de leurs données.

Mesurer le ROI de vos projets d'intelligence artificielle : sortez de la science-fiction, entrez dans le business

Vendre un projet d’IA à sa direction, c’est un peu comme pitcher un film de science-fiction au directeur financier. D’un côté, la magie de la technologie. De l’autre, la froide réalité des chiffres et l’impératif de rentabilité. La solution ? Arrêter de parler algorithmes pour enfin parler valeur.

Calculer le retour sur investissement (ROI) de l'IA, ce n'est pas compter les lignes de code ou la puissance de calcul mobilisée. C’est traduire chaque projet en gains sonnants et trébuchants pour la banque. C'est le seul moyen de bâtir un dossier qui tient la route et d'éviter que vos projets ne finissent au cimetière des "expérimentations sans lendemain".

Les trois leviers qui parlent à tout le monde

Pour simplifier les choses, on peut tout ramener à trois grands axes que n'importe quel dirigeant comprendra instantanément. Si votre projet d'IA n'actionne pas au moins l'un de ces leviers, il y a de grandes chances qu'il soit une fausse bonne idée.

L'excellence opérationnelle : C’est le plus évident. L'idée est simple : faire mieux, plus vite, et pour moins cher. Ici, l'IA devient votre championne de l'optimisation des rouages internes. Pensez à une machine bien huilée qui tourne sans friction.

L'expérience client : Sur un marché où tout le monde se ressemble, la fidélité est le nerf de la guerre. Ce levier mesure comment l'IA rend chaque contact avec la banque plus simple, plus personnel et, au final, plus agréable.

La croissance et les revenus : L'IA n'est pas qu'un bouclier ou un outil d'optimisation, c'est aussi une arme d'attaque. On regarde ici sa capacité à dénicher de nouvelles sources de revenus ou à accélérer les ventes.

En adoptant ce prisme, on quitte le discours fumeux sur "l'innovation" pour entrer dans une discussion pragmatique sur la performance.

Les bons indicateurs pour arrêter de piloter à vue

Pour chaque levier, il faut les bons KPIs. Oubliez le jargon technique que seuls vos data scientists adorent. On veut des chiffres qui ont un impact direct sur le compte de résultat.

Pour l'excellence opérationnelle :

Temps économisé par collaborateur : Calculez les heures que vos équipes ne passent plus sur des tâches ingrates (traitement des dossiers KYC, saisie manuelle...). Annoncer un gain de 5 heures par semaine par conseiller, ça, ça parle.

Chute du taux d'erreur : Mesurez la baisse des erreurs humaines sur les processus critiques. Faire passer le taux d'erreur des rapprochements bancaires de 2 % à 0,1 % est bien plus parlant qu'une longue explication technique.

Coût de traitement par opération : Suivez simplement la baisse du coût pour chaque tâche, comme la validation d'un dossier de crédit.

Pour l'expérience client :

Net Promoter Score (NPS) : Suivez l'évolution de la satisfaction après avoir mis en place un chatbot qui comprend vraiment ce qu'on lui dit ou une interface qui s'adapte à chaque client.

Taux de résolution au premier contact : Un assistant virtuel qui règle 80 % des demandes sans faire appel à un humain ? C'est une victoire éclatante pour tout le monde.

Taux de fidélisation (churn) : Regardez concrètement si vos offres ultra-personnalisées, pilotées par l'IA, empêchent vos clients d'aller voir ailleurs.

Un projet d'IA dans la banque n'est un succès que si ses résultats se lisent directement sur les tableaux de bord de l'entreprise. Le ROI n'est pas une prédiction, c'est une mesure en continu.

Pour la croissance des revenus :

Boost des ventes croisées (cross-sell) : Comptez le nombre de produits additionnels que vous vendez grâce aux recommandations pertinentes de l'IA. C'est du cash direct.

Réduction du time-to-market : Combien de temps gagnez-vous pour lancer un nouveau produit financier grâce à des analyses prédictives qui vous donnent un coup d'avance ?

Taux de conversion des prospects : Évaluez comment un meilleur scoring des leads, alimenté par l'IA, aide vos commerciaux à signer plus de contrats.

Aujourd'hui, le secteur bancaire français dénombre déjà 800 cas d'usage IA en production, qui génèrent plus de 500 millions d'euros de valeur chaque année. Pourtant, seule une banque sur deux ose communiquer sur ses projets, et une poignée seulement y colle un ROI clair et net. Cela montre une chose : la maturité est là, mais il faut encore muscler l'approche pour transformer les essais en succès durables et mesurables. Si le sujet vous intéresse, vous trouverez plus d'informations sur la maturité de l'IA dans les banques françaises.

Adopter cette grille de lecture orientée ROI, c'est la meilleure façon de miser sur les bons chevaux et d'assurer que votre stratégie IA est parfaitement alignée avec les ambitions de votre banque.

Construire votre feuille de route pour intégrer l'IA

Avoir une vision, c'est super. La transformer en projets concrets qui rapportent de l'argent, c'est là que le vrai défi commence. Pour réussir l'intégration de l'intelligence artificielle dans votre banque, il ne suffit pas de brancher quelques logiciels à la mode. Ce qu'il vous faut, c'est une feuille de route, un véritable plan de bataille qui aligne la technologie sur vos objectifs business.

Adopter cette démarche, c'est le meilleur moyen d'éviter le syndrome du projet "gadget" : impressionnant en présentation, mais inutile au quotidien. Imaginez que vous construisez un immeuble. Vous commencez par des fondations solides, pas par la décoration du penthouse. Voici une approche pragmatique, en trois temps, pour passer de l'idée à la réalité.

Étape 1 : Audit et stratégie – les fondations de votre succès

La première chose à faire, c'est de chausser vos lunettes "IA" et d'observer votre propre organisation. Le but n'est pas de tout automatiser d'un coup, mais d'identifier les zones où l'impact sera le plus rapide et le plus évident. C'est l'heure de l'audit et de la priorisation.

Posez-vous les bonnes questions, sans filtre :

Quels sont les processus manuels qui plombent vos équipes et provoquent des erreurs ? Pensez aux rapprochements comptables interminables ou aux vérifications KYC.

Où se trouvent les points de friction qui exaspèrent vos clients ? Les temps d'attente au service client, les délais pour une simple réponse de crédit...

Quelles sont les tâches répétitives qui vampirisent le temps de vos meilleurs talents, les empêchant de se concentrer sur ce qui compte vraiment ?

Cette analyse va faire émerger les fameux "quick wins". Ce sont ces projets à retour sur investissement rapide qui créent une dynamique positive et prouvent que ça marche. Un copilote qui aide les conseillers à trouver la bonne info en une seconde ou une automatisation simple qui traite les factures peut démontrer la valeur de l'intelligence artificielle dans la banque en quelques mois à peine. L'idée est de bâtir une feuille de route qui mixe gains immédiats et transformations de fond.

Étape 2 : Déploiement – les solutions concrètes

Une fois la carte du territoire dessinée, place à l'action. Le déploiement ne doit pas être un projet technique pharaonique. Aujourd'hui, avec les plateformes modernes, on peut mettre en place des systèmes très performants de manière agile et progressive.

Pensez-y comme à un jeu de construction, avec des briques que vous assemblez :

Les copilotes métier : Ces assistants viennent se greffer directement sur les outils que vos collaborateurs utilisent déjà (CRM, messagerie). Ils les aident à rédiger des e-mails, à résumer des documents indigestes ou à analyser des données clients pour mieux préparer un rendez-vous.

L'automatisation des processus : Certains outils permettent de créer des flux de travail intelligents qui font communiquer différentes applications entre elles. Par exemple, un nouveau dossier client dans le CRM peut déclencher automatiquement les vérifications de conformité et envoyer une notification au conseiller quand tout est validé.

Les assistants connectés aux données : Imaginez un chatbot interne capable de répondre instantanément aux questions de vos équipes sur les procédures ou les produits. Plus besoin de chercher pendant des heures, il va piocher la bonne information directement dans votre base de connaissances.

Le secret d'un déploiement réussi, ce n'est pas la complexité de l'outil, mais sa capacité à se fondre dans le quotidien des utilisateurs. L'IA doit être un allié invisible qui simplifie la vie, pas une nouvelle contrainte logicielle.

Étape 3 : Formation et adoption – le facteur humain

On peut avoir la meilleure technologie du monde, si personne ne s'en sert, elle ne vaut rien. L'humain est, et restera, la clé de voûte de votre transformation. Une adoption qui cartonne repose sur deux piliers : l'accompagnement et la montée en compétences de vos équipes.

La stratégie la plus efficace ? Créer une équipe d'ambassadeurs internes, de véritables "AI Champions". Ces collaborateurs, volontaires et curieux, deviendront les meilleurs VRP des nouveaux outils au sein de leurs services. Ils partageront les bonnes pratiques, répondront aux questions de leurs collègues et feront remonter les retours du terrain.

Cet investissement dans la formation change tout. L'IA n'est plus perçue comme une menace, mais comme une opportunité d'augmenter ses propres capacités. C'est comme ça qu'on passe de la simple "utilisation" d'un outil à une véritable "adoption", où chacun se l'approprie pour devenir meilleur dans son job.

Les questions que tout le monde se pose sur l'IA dans la banque

L'idée d'intégrer l'intelligence artificielle dans vos opérations bancaires commence à faire son chemin, et c'est tout à fait normal que des questions très concrètes se posent. C'est le moment de passer du "pourquoi" au "comment". Cette FAQ est là pour y répondre sans détour, histoire de lever les derniers doutes et de vous donner une vision claire pour la suite.

Quel budget faut-il vraiment prévoir pour se lancer ?

Oubliez tout de suite l'idée d'un projet pharaonique qui plomberait votre budget pour des années. La meilleure stratégie, c'est de commencer petit pour apprendre vite et gagner gros. La clé du succès ? Dénicher un « quick win » lors d'un premier audit : ce petit processus qui, une fois optimisé, aura un impact immédiat et visible sur vos chiffres.

Un projet pilote bien choisi, comme l'automatisation d'une tâche administrative répétitive ou le déploiement d'un copilote pour une petite équipe, peut démarrer avec un budget étonnamment modeste. L'objectif est limpide : prouver la valeur de l'IA avec un ROI qui claque avant même de penser à passer à la vitesse supérieure.

Le secret n'est pas dans la complexité de la technologie, mais dans l'impact métier que vous allez créer. Un premier succès, même modeste, est votre meilleur VRP pour convaincre en interne.

Concrètement, on voit les premiers résultats au bout de combien de temps ?

L'ère des projets informatiques qui s'éternisent sur des années est bel et bien terminée. Aujourd'hui, avec les solutions modernes comme les outils no-code ou les copilotes qui s'intègrent directement à vos systèmes existants (CRM, ERP), les premiers bénéfices pointent le bout de leur nez en quelques semaines à peine.

Pour vous donner une idée, voici un calendrier réaliste pour un premier projet :

Audit et cadrage : Comptez entre 2 et 4 semaines pour mettre le doigt sur les cas d'usage les plus juteux.

Déploiement du pilote : Le développement et l'implémentation d'une première brique peuvent être bouclés en 1 à 3 mois.

Cette agilité change tout. Elle permet de créer un élan, de montrer aux équipes et au management que ça marche vraiment, et de justifier les investissements quasi instantanément.

Comment s'assurer que les équipes vont vraiment utiliser ces nouveaux outils ?

C'est LA question cruciale. Vous pouvez avoir la meilleure technologie du monde, si personne ne s'en sert, elle ne vaut rien. L'adoption par vos collaborateurs est le seul véritable indicateur de succès, et ça ne se décrète pas, ça se construit. Il y a trois piliers.

Premièrement, faites participer les futurs utilisateurs dès le début. L'outil doit résoudre leurs problèmes, pas ceux que vous imaginez. Deuxièmement, l'interface doit être d'une simplicité biblique. L'IA est une aide, pas une corvée. Enfin, ne lésinez jamais sur la formation.

La botte secrète ? Identifiez des « champions » internes. Ces ambassadeurs passionnés vont maîtriser l'outil et devenir les meilleurs porte-paroles du changement au sein de leurs propres équipes. L'IA ne doit jamais être vue comme une menace, mais comme un super-pouvoir qui décuple leurs compétences.

Prêt à transformer la stratégie en action ? AI MAKERS vous aide à construire votre feuille de route IA, à dénicher vos "quick wins" et à déployer des solutions qui apportent de vrais résultats. Découvrez notre approche AI-First sur aimakers.fr